💡Tydzień temu Wojewódzki Sąd Administracyjny w Gliwicach wydał wyrok, który może zmienić pogląd fiskusa na pożyczki udzielane przez spółki estońskie podmiotom powiązanym. 📌Dotychczas jeżeli spółka opodatkowana estońskim – CIT udzielała pożyczek podmiotom powiązanym to fiskus dopatrywał się ukrytych zysków w kwocie kapitału pożyczki. 💡Skarga zapadła na kanwie sprawy, w której spółka opodatkowana E-CIT dopuszczała, że będzie udzielać pożyczek podmiotom powiązanym na realizację celów gospodarczych tych podmiotów.W skarżonej interpretacji wskazywano, że pożyczkobiorca nie przeznaczy jej na wypłatę dywidendy czy inne czynności noszące znamiona wypłaty zysku. 🔥Korzystny wyrok potwierdził poglądy spółki, że badając transakcje pożyczki każdorazowo należy zweryfikować stan faktyczny na podstawie […]

❌Umarzasz udziały w spółce estońskiej? – uważaj na ukryte zyski‼️

2023-05-15 | Adrian Kęmpiński

‼️Fiskus zmienia swoje stanowisko i żąda podatku❕ 💭Przedstawmy stan faktyczny: 🔸 Spółka planuje obniżenie kapitału zakładowego poprzez zmniejszenie liczby udziałów. Nastąpi to w drodze dobrowolnego umorzenia części udziałów. Spółka nabędzie te udziały od wspólnika za wynagrodzeniem, a wynagrodzenie pochodzić ma ze środków pieniężnych wpłaconych przez wspólnika tytułem wkładu na pokrycie kapitału zakładowego i nie być wypłatą zysku.🔸🔸Alternatywnie Spółka planuje umorzyć dobrowolnie część udziałów i dojdzie to do skutku w czasie, w którym Spółka korzysta z estońskiego – CIT. Wynagrodzenie to będzie wypłacone z czystego zysku, z tym zastrzeżeniem, że będą to zyski wypracowane w latach poprzedzających pierwszy rok opodatkowania ryczałtem […]

Estoński CIT zwalnia z obowiązku posiadania strategii podatkowej!

2023-05-02 | Adrian Kęmpiński

🔥Spółki opodatkowane Estońskim – CIT nie mają obowiązku sporządzania i podawania do publicznej wiadomości informacji o realizowanej strategii podatkowej, także w sytuacji, gdy ich przychody za rok podatkowy przekroczyły równowartość przeliczonej na PLN kwoty 50 mln euro. 💡Tuż przed majowym weekendem fiskus wydał bardzo korzystną interpretację indywidualną, która jest szczególnie ważna dla spółek z dużymi przychodami, które wybrały estoński – CIT.👉Interpretacja indywidualna z dnia 27 kwietnia 2023 r., nr 0111-KDIB1-1.4010.778.2022.1.SG. 💭Przypomnijmy krótko – strategia podatkowa to zestaw informacji opisującej działania firmy mające wpływ na zobowiązania podatkowe i sposób ich rozliczania przez podatnika. 💭Od 1 stycznia 2021 r. spółki, których przychody […]

Estoński CIT i zakup elektroniki – czy jest się czego bać?

2023-04-17 | Adrian Kęmpiński

💡W piątek (14.04.2023 r.) wydana została interpretacja indywidualna nr 0111-KDIB1-2.4010.78.2023.2. EJ, która to interpretacja dotyczy między innymi wydatków spółki na zakup sprzętu elektronicznego (laptopy i telefony komórkowe). 💡Przyjrzyjmy się tematowi wydatków spółek na elektronikę na podstawie tej i wcześniej wydawanych interpretacji indywidualnych: ➕we wskazanej interpretacji takie wydatki spółki na zakup elektroniki nie są opodatkowane jako dochód z tytułu ukrytych zysków.🔸Tu spółka wskazała na służbowy charakter sprzętu dla wspólników (zarząd, prokurent) i pracowników niebędących wspólnikami.🔸Wyraźnie podkreślono aspekt służbowego użytku sprzętu.🔸Zdaniem fiskusa, wydatki na nabycie laptopów, telefonów lub innego sprzętu elektronicznego, są ponoszone przez Spółkę w celu zapewnienia pracownikom bądź członkom Zarządu […]

Dobrowolne umorzenie udziałów za wynagrodzeniem, a CIT – estoński

2023-04-13 | Adrian Kęmpiński

💡Przyjrzyjmy się dobrowolnemu umorzeniu udziałów za wynagrodzeniem w kontekście Estońskiego – CIT Estoński na podstawie dwóch świeżych interpretacji indywidualnych: 🔸nabycie przez spółkę własnych udziałów w celu ich umorzenia nie pozbawia prawa spółki do estońskiego – CIT pod warunkiem, że pozostałymi udziałowcami spółki pozostaną nadal osoby fizyczne.👉Interpretacja z 6 kwietnia 2023 r., nr 0114-KDIP2-2.4010.79.2023.1.SP. 🔸wypłata udziałowcowi spółki wynagrodzenia w związku z dobrowolnym umorzeniem jego udziałów podlega opodatkowaniu według stawki podatku estońskiego – CIT aktualnej na moment wypłaty wynagrodzenia, a nie na moment dokonania umorzenia udziałów .👉Interpretacja z dnia 6 kwietnia 2023 r., nr 0114-KDIP2-2.4010.69.2023.1.AP.

Najem i dochód z tytułu ukrytych zysków

2023-04-07 | Adrian Kęmpiński

🔥Spójrzmy na ostatnie interpretacje indywidualne dotyczące najmu przez spółkę opodatkowaną estońskim – CIT nieruchomości od podmiotu powiązanego. 💡O tym co decyduje czy pojawi się dochód z tytułu ukrytych zysków nadal jest kwestia wyposażenia spółki w niezbędne do działalności aktywa. 👉Spośród wielu wniosków fiskusa to ta kwestia jest „game – changerem”, który decyduje o korzystnej lub niekorzystnej interpretacji indywidualnej. 💡W mijającym tygodniu Dyrektor KIS wydał dwie korzystne interpretacje indywidualne mówiące, że opłaty spółki na rzecz podmiotu powiązanego z tytułu najmu nie będą stanowić dochodu z tytułu ukrytych zysków. 👉Co ważne – w obu interpretacjach zadeklarowano i konkretnie wskazano, że spółki dysponowały […]

Najem składników majątku do spółki bezpieczniejszy – korzystny wyrok sądu!

2023-03-28 | Adrian Kęmpiński

estoński CIT, CIT, podatek, podatki, opodatkowanie, spółka, biznes, prawo, gospodarka,

Termin składania deklaracji CIT przesunięty do 30 czerwca 2023 r.

2023-03-22 | Adrian Kęmpiński

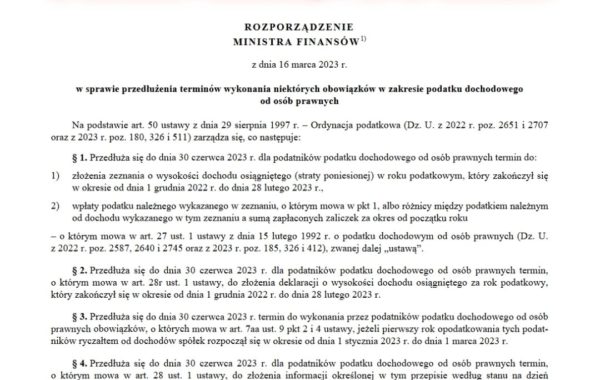

🔥Już jest – wczoraj (21.03) opublikowano w Dzienniku Ustaw rozporządzenie przedłużające termin składania deklaracji CIT. 💡Rozporządzenie wchodzi w życie dziś i tym samym – nie trzeba spieszyć się również ze składaniem deklaracji CIT – 8E! ❌Niestety – termin składania sprawozdań finansowych nie został przesunięty, jak to było w zwyczaju w ostatnich 3 latach i sprawozdania finansowe należy sporządzić do dnia 31 marca 2023 r.

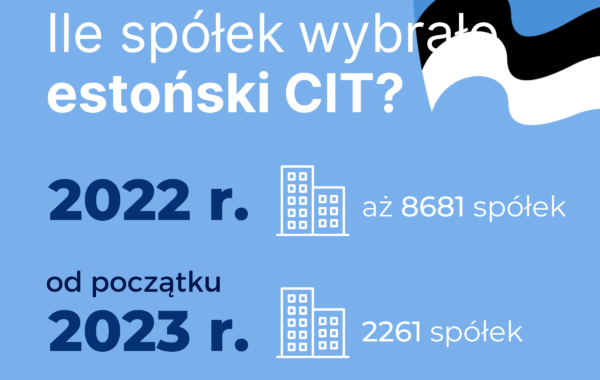

Ile spółek wybrało podatek estoński?

2023-03-17 | Adrian Kęmpiński

🔥 Są już oficjalne dane dotyczące estońskiego-CIT, które pokazują, że ta forma opodatkowania cieszy się coraz większą popularnością! Estoński-CIT w 2022 roku wybrało aż 8681 spółek, a od początku roku 2023 doszło kolejne 2261 spółek. Poprawienie przepisów, a także utrwalająca się praktyka interpretacyjna sprzyja decyzjom o wyborze estońskiego-CIT. 🔥Przedsiębiorcy, którzy wybrali estoński-CIT podkreślają, że jedną z jego dominujących zalet jest poprawienie cash-flow spółki. Brak comiesięcznych zaliczek na podatek to duże ułatwienie dla biznesu. A co z ukrytymi zyskami? Najczęściej podatek od nich jest kilkukrotnie niższy od podatku CIT płaconego dotychczas. Świadomie wybrany estoński-CIT i dostosowanie struktury wydatków firmowych do reguł […]

Estoński – CIT nie akceptuje powierniczego nabycia udziałów

2023-03-06 | Adrian Kęmpiński

Nie przestaje zaskakiwać kreatywność podatników, którzy szukają sposobu by obejść zakaz posiadania przez spółkę opodatkowaną estońskim – CIT udziałów w innych podmiotach. ✔️Fiskus w przeszłości, w pełni racjonalnie zaakceptował fakt, że:➕spółka opodatkowana E-CIT może być stroną umowy spółki cywilnej,➕spółka opodatkowana E-CIT może być stroną umowy spółki cichej,➕spółka opodatkowana E-CIT może posiadać udziały w kapitale rezerwowym towarzystwa ubezpieczeń wzajemnych.❌Spółka opodatkowana E- CIT NIE MOŻE nabyć powierniczo udziałów. 💡Tak wynika z wydanej przed kilkoma dniami interpretacji podatkowej (nr 0111-KDIB1-2.4010.745.2022.2.AK) ❓❓Czy to jedyne pułapki i wątpliwości związane z estońskim – CIT❓ ❌Niestety nie – nieuważne powiązanie fundacji rodzinnej i spółki opodatkowanej CIT – […]